در شرایطی که بسیاری از افراد بهدنبال گزینهای مطمئن، کمریسک و در عین حال قابل اتکا برای سرمایهگذاری هستند، صندوق درآمد ثابت بهعنوان یکی از ابزارهای مالی کارآمد و قابلاعتماد مطرح میشوند. این صندوقها با ارائه ترکیبی از بازدهی معقول و سطح پایین نوسان، بهویژه در دورههای بیثباتی اقتصادی، نقش پناهگاه امن سرمایه را ایفا میکنند.

یکی از ویژگیهای مهم این صندوقها، پرداخت سود بهصورت روزشمار است؛ به این معنا که سرمایهگذار از همان روز پس از واریز وجه، به نسبت مدت حضور سرمایهاش در صندوق، سود دریافت میکند. این ویژگی باعث شده صندوقهای درآمد ثابت در مقایسه با سپردههای بانکی انعطافپذیری بیشتری داشته باشند؛ زیرا در هر زمان امکان ورود و خروج سرمایه وجود دارد و بازدهی نیز متناسب با روزهای ماندگاری محاسبه میشود. در ادامه، سازوکار عملکرد، مزایا، مخاطرات و انواع مختلف صندوقهای درآمد ثابت مورد بررسی قرار میگیرد.

تعریف صندوق درآمد ثابت

در دنیای امروز بازارهای مالی که با نوسانات زیاد همراه است، بسیاری از افراد به دنبال گزینهای هستند که هم از نظر امنیت سرمایه مطمئن باشد و هم ریسک کمتری داشته باشد. صندوقهای سرمایهگذاری با درآمد ثابت دقیقاً به همین نیاز پاسخ میدهند. این صندوقها با توجه به ویژگیهای خاص خود، بازدهی معقول و نوسان کم را در اختیار سرمایهگذاران قرار میدهند و به ویژه در شرایط اقتصادی ناپایدار، گزینهای مناسب برای حفظ سرمایه محسوب میشوند. در این راستا، در ادامه مطلب عملکرد صندوق درآمد ثابت، مزایای آنها، ریسکهای موجود و انواع مختلف آنها بررسی میشود.

انواع صندوق درآمد ثابت بر اساس نوع ساختار

1. صندوقهای درآمد ثابت قابل معامله (ETF)

واحدهای صندوقهای قابلمعامله(ETF) مانند سهام شرکتها، قابلیت معامله در بورس را دارند. سرمایهگذاران میتوانند واحدهای این نوع از صندوقها را از طریق سامانه معاملاتی تمامی کارگزاریها از ساعت 8:30 تا 15 روزهای کاری خرید و فروش کند.این ویژگی باعث میشود صندوقها از نقدشوندگی بالایی برخوردار باشند و قیمت آنها بهصورت شفاف و لحظهای، بر اساس عرضه و تقاضا در بازار تعیین شود.

در واقع، خرید و فروش واحدهای صندوقهای درآمد ثابت قابل معامله (ETF) از طریق کارگزاریها و سامانههای آنلاین معاملاتی بورس انجام میگیرد؛ درست مانند خرید و فروش سهام.

این موضوع موجب شده سرمایهگذار بتواند در هر زمان از ساعات معاملاتی، واحدهای صندوق را خریداری یا بفروشد و در صورت نیاز، بهسرعت به وجه نقد دسترسی پیدا کند.

ترکیب دارایی کمریسک با امکان معامله روزانه از طریق کارگزاریها، این صندوقها را به گزینهای مناسب برای کسانی تبدیل کرده است که هم بهدنبال بازدهی مطمئن هستند و هم میخواهند در هر لحظه قابلیت دسترسی سریع به سرمایه خود را داشته باشند.

2. صندوقهای صدور و ابطالی

در صندوقهای صدور و ابطالی، چون خرید و فروش واحدها در بورس انجام نمیشود، سود سرمایهگذار مستقیماً از تغییرات ارزش خالص داراییها (NAV) مشخص میشود. به بیان ساده، NAV نشاندهنده ارزش واقعی هر واحد صندوق است و بر پایهی مجموع داراییهای صندوق (اوراق، سپردهها، سهام و وجوه نقد) پس از کسر بدهیها محاسبه میشود.

نحوه محاسبه سود در صندوقهای صدور و ابطالی:

- ابتدا NAV هر روز توسط مدیر صندوق محاسبه و در سایت رسمی صندوق منتشر میشود.

- شما با مبلغی مشخص، تعدادی واحد با قیمت روز (NAV روز صدور) خریداری میکنید.

- پس از گذشت مدتی، هنگامی که میخواهید سرمایه خود را خارج کنید، NAV روز ابطال ملاک محاسبه بازده شماست.

- تفاوت بین NAV روز ابطال و NAV روز صدور نشاندهنده میزان سود یا زیان شماست.

انواع صندوق های درآمد ثابت از لحاظ نحوه تخصیص سود

۱. صندوقهای درآمد ثابت با پرداخت سود دورهای

این صندوقها در بازههای زمانی مشخص (مثلاً ماهانه)، سود مشخصی را میان دارندگان واحدهای سرمایهگذاری توزیع میکنند. صندوقهای درآمد ثابت با پرداخت سود دوره ای برای افرادی که به دنبال دریافت منظم درآمد هستند، بسیار مناسب است.

۲. صندوقهای درآمد ثابت بدون پرداخت سود

در این صندوقها، سود حاصل از سرمایهگذاری بهجای توزیع میان سرمایهگذاران، دوباره در خود صندوق سرمایهگذاری میشود. این کار باعث افزایش تدریجی ارزش خالص دارایی هر واحد (NAV) در طول زمان میشود. در واقع، سود بهصورت تجمیعی رشد میکند و سرمایهگذار از اثر ترکیب سود در سود بهرهمند میشود.

در این نوع صندوقها که به آنها صندوقهای با سود تجمیعی یا بدون پرداخت دورهای نیز گفته میشود، سرمایهگذار سود نقدی دریافت نمیکند؛ بلکه سود او از تفاوت بین قیمت خرید و قیمت فروش واحدها بهدست میآید. به بیان دیگر، هرچه ارزش NAV صندوق در گذر زمان بیشتر شود، بازده سرمایهگذار نیز افزایش مییابد. این نوع صندوقها برای افرادی مناسباند که هدفشان رشد سرمایه در بلندمدت است و نیازی به دریافت سود ماهانه یا روزانه ندارند.

عملکرد و ترکیب دارایی صندوق درآمد ثابت

صندوق سرمایهگذاری درآمد ثابت نوعی صندوق سرمایهگذاری مشترک است که بخش عمدهای از داراییهای خود را (معمولاً بین ۷۰ تا ۹۰ درصد یا حتی بیشتر) در اوراق بدهی و سپرده بانکی سرمایهگذاری میکند. هدف اصلی این صندوقها، حفظ ارزش اصل سرمایه و کسب سود ثابت و منظم برای سرمایهگذاران است. بخش کوچکی از دارایی (معمولاً تا ۱۵ درصد) نیز ممکن است در سهام یا سایر اوراق بهادار با ریسک کمی بالاتر سرمایهگذاری شود تا بازدهی صندوق بهینه شود؛ اما این بخش هرگز جنبه غالب ندارد. در ادامه به ترکیب داراییهای صندوق درآمد ثابت بیشتر پرداخته میشود.

ترکیب داراییهای صندوق درآمد ثابت چگونه است؟

۱. اوراق دولتی

اوراق دولتی در ایران به دو دسته اوراق مرابحه عام دولت و اوراق خزانه اسلامی تقسیم میشوند که در ادامه هرکدام به صورت جداگانه بررسی میشوند.

اوراق مرابحه عام دولت (اراد)

اوراقی هستند که با تضمین دولت منتشر میشوند. این اوراق معمولاً دارای پرداخت سود دورهای هستند و برای تأمین مالی پروژههای خاص یا بازپرداخت بدهیها بهکار میروند.

اوراق خزانه اسلامی (اخزا)

اوراق بدون کوپن هستند که با تخفیف نسبت به قیمت اسمی فروخته میشوند و در سررسید، به قیمت اسمی بازپرداخت میشوند. چون سودی بهصورت دورهای پرداخت نمیشود، تنها تفاوت قیمت خرید و مبلغ دریافتی در سررسید، سود سرمایهگذار است.

۲. اوراق شرکتی و شهرداریها

اوراق شرکتی

اوراق شرکتی به اوراقی اطلاق میشود که توسط شرکتها برای جذب سرمایه منتشر میشود. این نوع اوراق معمولاً به منظور تأمین مالی برای پروژههای خاص، توسعه یا بهبود وضعیت مالی شرکت صادر میشوند و ریسک بالاتری نسبت به اوراق دولتی دارند.

اوراق شهرداری

اوراق شهرداری اوراقی هستند که توسط شهرداریها برای تأمین مالی پروژههای عمومی و زیربنایی مانند ساخت جادهها منتشر میشوند. این اوراق معمولاً برای سرمایهگذاری در پروژههای زیربنایی و توسعه شهری استفاده میشوند.

۳. سپردههای بانکی

بخش قابلتوجهی از دارایی صندوقهای درآمد ثابت به سپردهگذاری در بانکها اختصاص مییابد. این سپردهها، بهعنوان یکی از کمریسکترین گزینههای سرمایهگذاری شناخته میشوند. سپردههای بانکی معمولاً در قالب سپردههای کوتاهمدت یا بلندمدت قرار میگیرند و سود مشخصی را در بازههای زمانی تعیینشده به صندوق پرداخت میکنند. این سود تضمینشده، به ثبات درآمدی صندوق کمک کرده و یکی از منابع اصلی بازده در صندوقهای با درآمد ثابت بهشمار میرود.

4. سهام

در برخی صندوقهای سرمایهگذاری، بخش کوچکی از داراییها به خرید سهام اختصاص داده میشود. این سهم اندک معمولاً در صندوقهای با ماهیت ترکیبی یا کمریسک دیده میشود که تمرکز اصلی آنها بر حفظ ارزش سرمایه و کنترل نوسانات بازار است. در این ساختار، سرمایهگذاری در سهام بیشتر نقش مکمل را دارد و نسبت به داراییهایی مانند اوراق با درآمد ثابت یا سپردههای بانکی، وزن بسیار کمتری دارد.

ویژگیها و مزایای صندوق درآمد ثابت

سود روزشمار

در صندوقهای درآمد ثابت، سود سرمایهگذاری بهصورت روزشمار محاسبه میشود؛ به این معنا که حتی برای مدتزمان کوتاه نیز سود متناسب با تعداد روزهای سرمایهگذاری به سرمایهگذار تعلق میگیرد. این ویژگی موجب میشود سرمایهگذار در هر زمان که بخواهد، بدون نیاز به دورههای ثابت زمانی، از سود متناسب با مدت سرمایهگذاری خود بهرهمند شود.

سود مرکب

سودهای پرداختی در صندوقهای درآمد ثابت بدون تقسیم سود، معمولاً در همان صندوق مجدداً سرمایهگذاری میشوند. به این ترتیب، سود جدید نیز در محاسبه سودهای بعدی لحاظ شده و اثر «سود بر سود» باعث افزایش بازدهی نهایی سرمایهگذار در بلندمدت میشود. این ویژگی یکی از عوامل اصلی رشد تدریجی ارزش خالص داراییها (NAV) در این صندوقهاست.

ریسک بسیار اندک

اصلیترین ویژگی صندوقهای درآمد ثابت، ریسک نزدیک به صفر آنهاست. با توجه به سرمایهگذاری عمده در ابزارهای اوراق بدهی و سپردههای بانکی، احتمال از دست دادن سرمایه در این صندوقها مطرح نیست.

بازدهی بیشتر از بانک

بازدهی صندوقهای درآمد ثابت معمولاً باثبات، روزشمار و بالاتر از سود سپردههای بانکی است. این ویژگی آنها را به گزینهای مناسب برای یک سرمایهگذاری کمریسک و قابل پیشبینی تبدیل میکند.

معافیت مالیاتی

سود حاصل از سرمایهگذاری در صندوقهای درآمد ثابت، معاف از مالیات است که این مساله خالص بازدهی سرمایهگذار را افزایش میدهد.

نقدشوندگی

واحدهای این صندوقها بهراحتی و با سرعت قابل خرید و فروش هستند و وجه حاصل از فروش واحدهای این صندوقها طی یک روز کاری قابل برداشت است.

معایب و ریسکهای احتمالی

با وجود مزایای فراوان، صندوقهای درآمد ثابت دارای معایبی نیز هستند که باید مورد توجه قرار گیرند. یکی از مهمترین محدودیتهای این صندوقها، بازدهی نسبتاً پایینتر آنها در مقایسه با بازارهای پرریسکتری مانند بورس یا ارزهای دیجیتال است. همچنین، این صندوقها در برابر ریسک نرخ بهره آسیبپذیر هستند؛ به این معنا که کاهش نرخ بهره میتواند بر بازدهی آنها اثر معکوس داشته باشد. البته شدت این ریسک در مقایسه با سایر بازارهای مالی کمتر است، اما نمیتوان آن را بهطور کامل نادیده گرفت.

معیارهای انتخاب بهترین صندوق درآمد ثابت

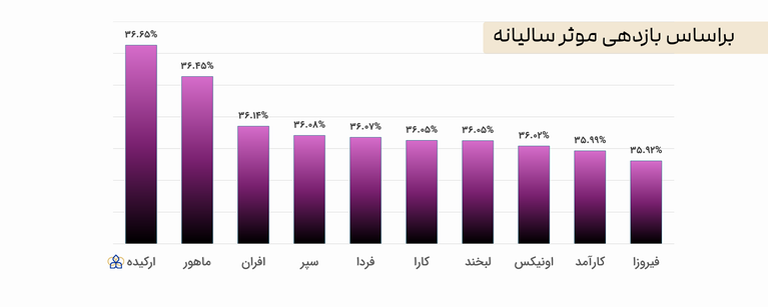

برای انتخاب صندوق درآمد ثابت مناسب باید به مواردی مانند نرخ سود روزشمار، ترکیب داراییها، نقدشوندگی، حجم معاملات، نحوه پرداخت سود، شفافیت اطلاعاتی، عملکرد و سابقه مدیر صندوق توجه داشت. بهطور کلی، برای مقایسه صندوقهای درآمد ثابت، لازم است بازدهی آنها در بازههای مختلف (یکماهه، سهماهه، یکساله و…) مورد بررسی و مقایسه قرار گیرد. همچنین باید توجه داشت که صندوق منتخب از نظر حجم و ارزش معاملات در میان ۱۰ تا ۱۵ صندوق برتر بازار قرار داشته باشد.

در ادامه 10 صندوق برتر درآمد ثابت بر اساس بازدهی موثر سالیانه باهم مقایسه شدهاند.

تفاوت صندوق درآمد ثابت و سپرده بانکی

اغلب صندوقهای درآمد ثابت سودی جذابتر از سپردههای بانکی ارائه میدهند. نکته مهمتر این است که سود آنها بهصورت روزشمار محاسبه میشود؛ درصورتی که به سپردههای بانکی، در صورت برداشت زودهنگام سرمایه، نرخ شکست یا کاهش سود اعمال میشود. همچنین، قابلیت سود مرکب در بسیاری از این صندوقها وجود دارد؛ یعنی سودی که دریافت میشود مجدداً در صندوق سرمایهگذاری شده و باعث افزایش سود حاصل از سرمایهگذاری میشود.

نتیجهگیری

صندوقهای سرمایهگذاری با درآمد ثابت، گزینهای مناسب برای افراد با سطح ریسکپذیری پایین هستند و ابزاری کارا برای متنوعسازی پرتفوی بهشمار میروند که امکان دستیابی به سودی نسبتاً پایدار و قابل پیشبینی را فراهم میکنند. این صندوقها با تمرکز بر ابزارهای مالی کمریسک مانند اوراق بدهی و سپردههای بانکی، ضمن حفظ ارزش سرمایه، نقدشوندگی بالایی نیز دارند. مزایایی چون مدیریت حرفهای، پرداخت سود منظم و سهولت در ورود و خروج از سرمایهگذاری باعث شده تا سرمایهگذاران از این ابزار استقبال کنند. در میان گزینههای موجود، صندوق درآمد ثابت ارکیده با ترکیبی از بازدهی مطلوب، ریسک کنترلشده، نقدشوندگی مناسب، بهعنوان یکی از انتخابهای برتر در میان این صندوقها مطرح است.

بله، به دلیل نقدشوندگی بالا و نداشتن نرخ شکست، این صندوقها برای سرمایهگذاریهای کوتاهمدت نیز گزینه مناسبی هستند.

در شرایط عادی بسیار بعید است، اما در صورت تغییرات شدید اقتصادی یا مدیریت ضعیف صندوق، احتمال کاهش بازدهی وجود دارد.

بله، اشخاص حقوقی نیز همانند اشخاص حقیقی میتوانند واحدهای این صندوقها را خریداری کنند.

با بررسی منظم بازدهی دورهای، نرخ سود روزشمار، گزارشهای ماهانه و عملکرد بازارگردان صندوق، میتوان عملکرد واقعی صندوق را با دیگر گزینهها مقایسه و انتخاب بهینهتری داشت.